百利好金业是香港黄金交易所A1类126号行员,您现在访问的是香港网站,投资需谨慎。

12月8日,摩根大通CEO戴蒙表示,一部分美股存在泡沫。同期高盛也发文表示美国股市在近期创下纪录新高后,其持仓情况看上去“极端”过度,从而增加了下个月大盘小幅回调的风险。从二者的口吻中可以发现,二者都认为目前一枝独秀的美股将面临技术性见顶的中期风险。自2008年金融危机后美股笑傲全球,已经维持了超过十年的牛市,那么美股是否真的面临见顶风险?

估值高企 但非看空理由

在成熟市场,市盈率往往是衡量股市是否被高估的重要指标,若从市盈率角度,美股估值确实已经处于历史高位,道琼斯工业指数、标普500指数和纳斯达克指数的PE(TTM)历史分位已分别处于12.35%、17.3%以及39.15%的高位,标普500的市盈率已经达到29倍,逼近1999年互联网泡沫破灭前夕的估值。

但在美联储主席鲍威尔看来美股算不上过热,标普500指数收益率比十年期国债仅仅高出2.5%,考虑到目前美国处于无风险利率较低的状况下,美股目前的估值在可接受范围内。美股当前整体调节市盈率为33倍,美国近十年平均通胀为2%,美国十年期国债真实收益率应当为-1%,所以美股收益率依然不错,依然具有较高投资价值,属于相对优质的资产。

宽松预期 流动性支撑美股

美国十年牛市的开端是2008年金融危机后美联储开启的量化宽松,泛滥的流动性成为美股长期维持牛市的重要原因。美股作为全球美元环流的蓄水池是宽松的直接受益者,只要美国货币政策继续维持宽松,美股就不缺乏流动性助力。

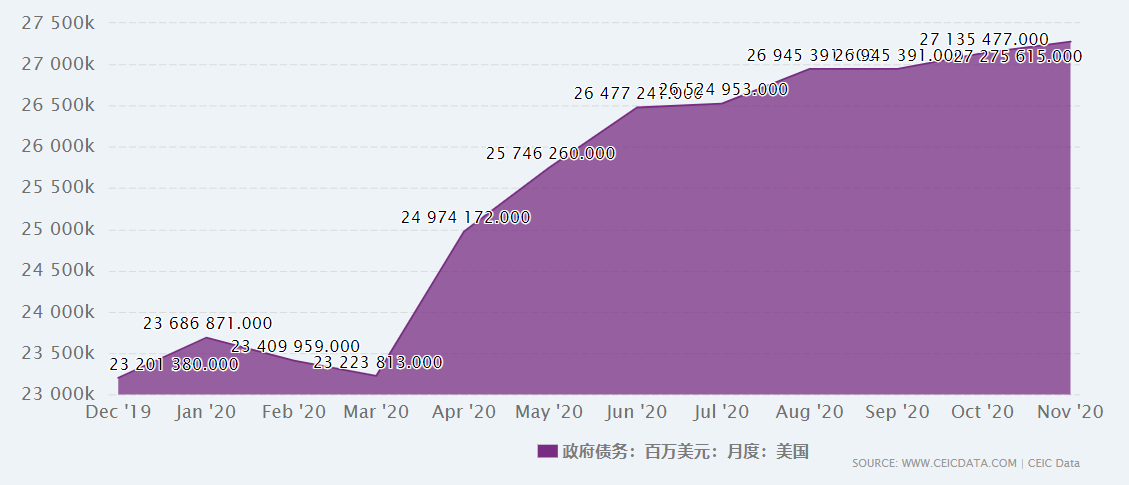

自疫情爆发后,美联储和美国政府已经向市场投入了18万亿美元的流动性,美国联邦债务总额激增5万亿,高达27.4万亿美元。美联储12月利率决议中,将继续维持0-0.25%的基准利率,重申将采取一切措施和工具来支持经济,强化QE的连续性,延长宽松。在疫情的重压下,后期的放水势在必行。民主党和共和党在新一轮的财政刺激防范中取得突破性进展,康奈尔表示,两党达成共识的部分正在积极推进,也就是9080亿美元的方案可能很快落地,这可能是拜登所提倡的2.2万亿的前奏。在流动性充足供应的情况下,美股上涨的动力就依然存在,从资金流动的角度来看,预计资金将继续流入股票市场。

蹒跚复苏 韧性十足

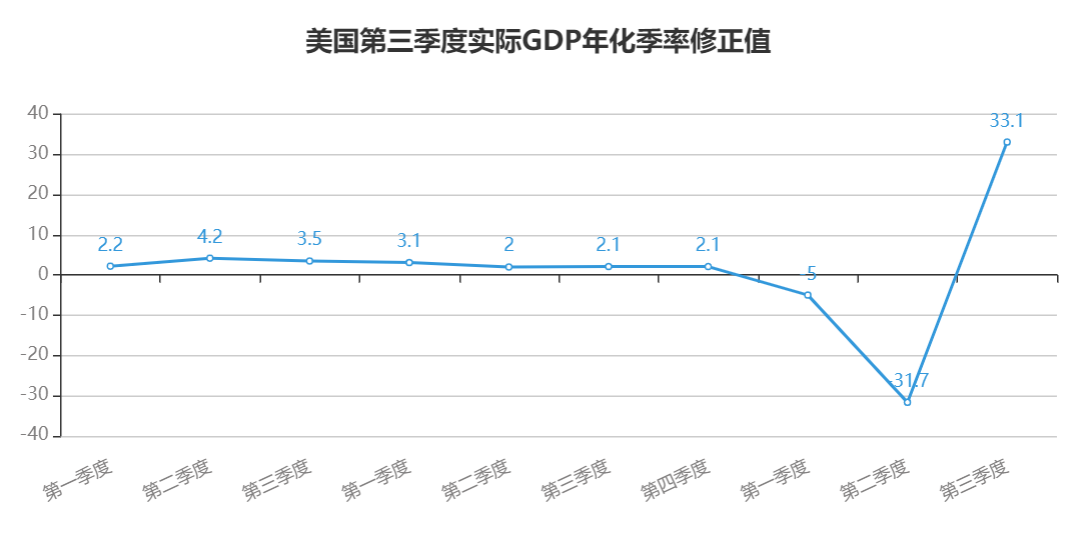

股市作为经济的晴雨表,往往先于经济波动,从目前美国披露的经济数据来看美国经济正在复苏,并且表现的韧性十足。美国三季度GDP年化季率修正值为33.1%,而二季度为-31.7%,美国经济已经度过了疫情以来的最坏时刻。

美国11月制造业PMI初值为56.7,刷新了近74个月以来新高,服务业PMI初值57.7,刷新68个月新高,自4月以来一直维持稳步上升势头。12月13日美国新冠疫苗投入使用,在疫情得到控制的情况下美国经济可能会加快复苏,美股将是直接受益者。

IMF预测2020年美国经济增长为-4.3%,而日本为-5.3%,德国为-6%,英国为-9.8%,仅有中国为增长1.9%,美国经济在主要经济体中依然处于领先地位。根据世界经济与合作组织发布的《全球经济展望报告》,2021年美国经济增速将达到3.2%,增速在主要经济体中依然名列前茅,良好的经济必将为美国股市提供良好的支撑,同时也将吸引世界资本积极购入美股。

从全球资产配置角度看,美股仍属优质资产,充裕的流动性将为美股提供直接的上涨动力,而复苏的经济又将成为美股的重要助力。技术面上,美股依然维持高位上攻势头,道琼斯日线均线多头排列,MACD黄白线依旧位于水上,4小时周期呈上升三角形,短期内有望上破31000。纳斯达克日线已经突破前期震荡箱体,并有效回踩,有望连续七日收阳,均线多头排列发散,短线有望挑战13000。在全球股市中,美股可能高处不胜寒,但也是一枝独秀。

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: