百利好金业是香港黄金交易所A1类126号行员,您现在访问的是香港网站,投资需谨慎。

通胀暂时性概率大 美联储加息或降温

美联储最新一期的利率决议上强调美国经济正在温和复苏,虽然通胀攀升可能延续至今年年底或明年初期,但美联储主席鲍威尔以及美联储众多官员多次强调,导致通胀上升的因素是暂时性的;里士满联储主席巴尔金表示,美国就业市场远没有恢复至疫情前水平,当下就业人数较疫情前少了760万人,意味着美国就业方面还有很长的路要走。

通胀水平和就业数据是美联储货币政策调整的重要依据。此前美联储强调后市美联储调整货币政策将更多关注就业方面数据,而在当下就业市场较疫情前仍有不小差距情况下,美联储缩减购债规模以及加息“先发制人”的机会并不大。

美国总统拜登6月29日强调,将继续向国会施压,直到国会通过两党基础设施协议和一份更大的税收与支出法案,以推进拜登其他的执政议程,意味着美国的货币政策和财政政策仍将维持宽松。

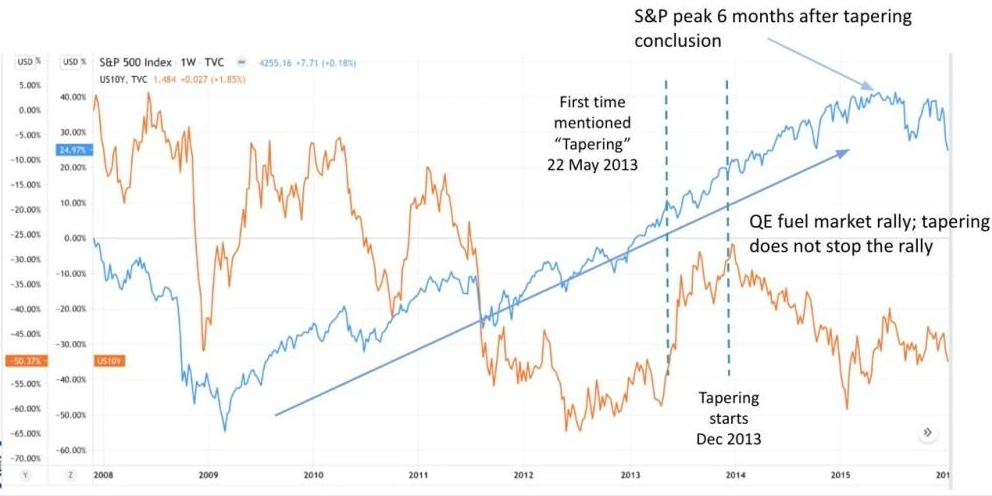

借鉴上轮货币政策 美股见顶概率较小

姑且不说美联储短期收紧政策概率较小,就是按照市场预期美联储开始讨论缩减购债规模,也不意味着美股要崩盘,上一轮美联储缩减QE之后,美股仍然经历了6个月的上涨行情才开始走弱。

从美股的历史轨迹看,美联储2013年宣布缩减QE计划后,并没有对市场产生重大影响。如2009-2015年期间的标普(蓝线)和10年期美国国债收益率(橙线)走势表明:自2009年开始,逐步缩减QE并没有阻止市场增长,反而刺激了对股票和指数的购买。

当下,美联储6月份利率决议后,美国国债收益曲线略微趋平。这表明长期收益率下降,短期收益率上升,因此长期和短期债券收益之间的收益率利差减小,意味着通胀预期将放缓,经济有望维持强劲复苏态势,美股有望维持强势。

收紧预期有所降温 美股有望再创新高

从基本面看,即使美联储官员近期公开言论偏鹰派,但都强调美国影响通胀上升因素是暂时的,而美国就业市场距离疫情前仍有不小的差距,叠加美国总统拜登强推基建计划,将在10月份进入新财年,暗示美国货币政策和财政政策仍将宽松为主,推动美股股市走强。

技术面看(标普500为例),周在线看,行情总体维持震荡上行不变。指标上看,行情沿着20日均在线行,显示多头较为强势。日在线,行情高位震荡调整偏上行,前期同大家强调的4400目标有望在第三季度实现。

重要声明:上述内容及观点仅供参考,不构成任何投资建议,投资者据此操作,风险自担。

本文出自百利好金业官网(www.plotiobullion.com),转载请注明。

更多精彩内容,请关注百利好智库微信公众号: