自主交易及防詐提示:交易潛在風險,操作必須謹慎。確保交易自主,時刻妥善保管賬號及密碼,杜絕第三方操作。

了解更多

今年突發的疫情戳破了歐美金融市場的泡沫,引發了有史以來最快速度的衰退和經濟危機,直到現在市場對於美國經濟的復蘇仍然存在分歧,即便是最樂觀的預期,也認為美國經濟會至少到明年年初才會真正復蘇。

然而美聯儲在今年3月份量化寬鬆之後,美股迅速復蘇,目前已經接近疫情前的高點,正式宣佈結束了有史以來最短的熊市。從美股的表現和美國經濟的表現來看,兩者明顯呈現背離走勢,這似乎證明美股在脫實向虛的道路上越走越遠,而近期刺激法案的推遲,又使得美股呈現跌勢。

家庭積蓄見底 刺激法案爭議大

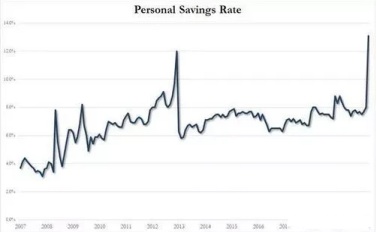

美國一直是一個超前消費的國家,家庭積蓄一直處於較低的水準,所以每當國家經濟運行較好收入高時,美國家庭一般積蓄較低,而經濟危機期間美國家庭會存錢預防危機,所以整個美國家庭積蓄率會很高。通常筆者會用這個指標來判斷美國經濟有沒有企穩見底。

圖示:美國家庭儲蓄與經濟週期關係

圖示:美國家庭儲蓄與經濟週期關係

儲蓄率低帶來的問題就是抵禦風險的能力低,所以美國政府通過三輪的紓困法案,對民眾進行了現金補償,從而幫助這些人來緩解面對的壓力。

但這裏帶來了兩個問題,第一個是由於美國疫情緩解和經濟復蘇遙遙無期,所以拿到手的資金並不是投入消費市場,這就造成了美國的儲蓄率反而出現了上升。所以紓困法案並沒有對美國的經濟復蘇產生非常強大的推動力。第二個是由於刺激計畫本身給予民眾的補貼比很多人日常工作的收入還要高,所以造成這些人在經濟處於低迷狀態的時候,不願意返回崗位工作,反而延後了美國重啟經濟的進展。

這也是兩黨對第四輪刺激法案爭議很大的原因,而美股的上漲完全靠放水來推動,在貨幣政策失效的情況下,財政政策就顯得很重要。

潘多拉的魔盒已打開

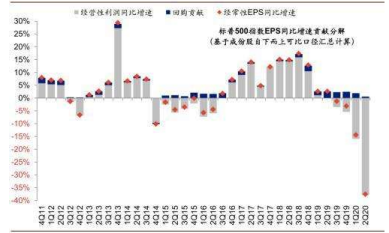

大家都知道美股的上漲很大一部分原因是由企業回購推動的,從本身機制上來講,回購的機制有助於資金更多向優質資源配置,從而帶來企業盈利的優化。但是問題就在於這些資源在重新配置後,理應進入研發或者再投資,而不是重新進行新一輪的回購。這種情況最終導致的是泡沫在破裂之後,企業通過回購拉起一個更大的泡沫。

圖示:企業回購成美股上漲主要動力

圖示:企業回購成美股上漲主要動力

前面我們提到企業的回購可以優化資源,但是拉高自己股票的市值,卻沒有能夠造成經濟的再一次迴圈,資金沒有進行再投資只不過是創造了股市的虛假上漲而已。特別是在今年3月美聯儲利率降至零之後,隨著流動性加強,泡沫更加大了。

中期大選來臨 泡沫還在增長

綜上大家瞭解了此次美股為何能在疫情爆發之下,股市仍然走牛的原因。而且接下來美國將面臨中期大選,兩黨雖然對新一輪法案分歧很大,但都不會默許美股泡沫在大選前破裂,所以這個泡沫還要吹大,雖然短期遇阻,從價格上來看,投資者需要關注26511的支撐和29215的壓力。

重要聲明:上述內容及觀點僅供參考,不構成任何投資建議,投資者據此操作,風險自擔。

本文出自百利好金業官網(www.plotiobullion.com),轉載請注明。

更多精彩內容,請關注百利好智庫微信公眾號: